11月21日晚,多喜爱集团股份有限公司(以下简称“多喜爱”)发布公告称,证监会上市公司并购重组审核委员会将于近日审核多喜爱重大资产置换及换股吸收合并浙江省建设投资集团股份有限公司(以下简称“浙建集团”)暨关联交易事项。这意味着,浙建集团借壳多喜爱上市将迎来第二次“大考”。

早在今年4月,一直为拓宽融资渠道、登陆A股市场做准备的浙建集团改变了原先的IPO(首次公开募股)方式,拟通过“先买壳,后借壳”的方式上市。不过,在成为多喜爱大股东后,后续方案却未能通过证监会的审核,理由是:“浙建集团存在资产负债率较高、经营性现金流持续大额为负、持续盈利能力和流动性存在不确定性以及内部控制存在较大缺陷、会计基础薄弱问题。”

首次借壳上市被否决,浙建集团并没气馁。没过多久,该公司再次向证监会提交方案重谋借壳上市。对于这期间的主要调整措施以及壳公司股价长期低于收购价等问题,中国建设报记者尝试联系浙建集团,电话一直无人接通。随后,记者又联系了多喜爱证券部门,工作人员表示会将问题转给浙建集团及多喜爱相关负责人。截至发稿时,未收到任何回复。

首次借壳上市失败背后

公开资料显示,浙建集团是浙江省最早成立的国企之一,也是浙江省最大的建筑业企业集团,成员单位包括浙江省建工集团有限责任公司、浙江省一建建设集团有限公司等。多喜爱则是一家总部位于湖南长沙的综合性家纺公司,于2015年6月在深交所上市。最近一段时间,多喜爱原大股东持股全部被质押后出现爆仓,主营的家纺业务持续低迷导致业绩不断亏损。

早在2017年10月,浙江省就开始实施推进企业上市和并购重组的“凤凰行动”计划,争取到2020年实现省内上市公司数量倍增。在此背景下,2019年4月,正为IPO做准备的浙建集团与打算业务转型的多喜爱合作,浙建集团改为通过“先买壳,后借壳”的方式上市,具体包括重大资产置换、换股吸收合并和剩余股份转让三个步骤。

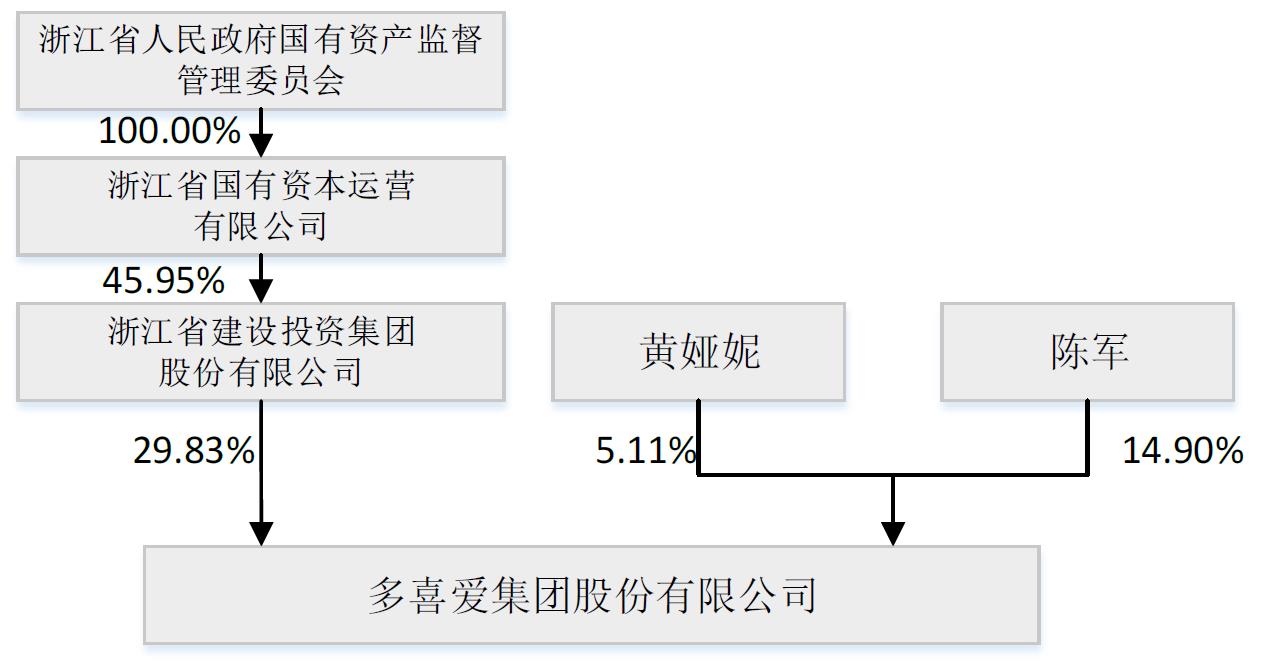

2019年4月12日,多喜爱宣布,公司实际控制人、控股股东陈军、黄娅妮夫妇拟以12.52亿元将所持多喜爱6086万股股份(占总股本29.83%)转让给浙建集团。6月6日,浙建集团通过协议转让的方式受让取得陈军、黄娅妮持有的上市公司29.83%的股份,正式成为多喜爱的大股东。按照计划,成为多喜爱大股东后,浙建集团将进一步实施重组上市,多喜爱将置入浙建集团100%股权。吸收合并完成后,浙建集团将注销法人资格,上市公司作为存续主体承接浙建集团的全部资产、负债、业务、人员、资质及其他一切权利和义务,同时主营业务将变更为建筑施工、基础设施投资运营、工业制造及工程服务业等。

不过,事情发展得并没那么顺利。2019年9月26日,证监会否决了多喜爱吸收合并浙建集团方案,理由是浙建集团资产负债率较高、经营性现金流和投资性现金流持续大额为负、持续盈利能力和流动性存在不确定性,且内部控制存在较大缺陷、会计基础薄弱,不符合相关规定。

事实确实如此。以资产负债率为例,公告显示,近3年来,浙建集团的资产负债率分别为94.71%、89.41%和89.81%,高于行业平均水平。另外,在毛利率指标上,浙建集团2016~2018年毛利率分别为5.14%、4.98%和5.18%,相比同级别的国企而言,毛利率也相差较远。

另有一位具有操盘经验的保荐人认为,“内部控制存在较大缺陷”“会计基础薄弱”说明证监会对多喜爱重组置入的浙建集团资产质量和会计信息存在疑虑,这可能是导致其重组被否的主要原因。

重启借壳再谋上市路

“为响应浙江省‘凤凰行动’计划,促进浙江省属国企转型升级,浙建集团登陆资本市场的脚步不会停止。”首次借壳上市被证监会否决后,浙建集团相关人士接受媒体采访时态度坚决。11月11日晚,多喜爱方面也宣布,继续推进与浙建集团的重组。

与金融、房地产等行业比,建筑业上市的公司数量并不多。中国建筑业协会专家委员会委员杨宝明在接受中国建设报记者采访时表示,建筑业企业上市相对较为困难,原因涉及多方面因素,比如科技含量不高、管理能力比较薄弱、资产负债率较高、利润增长水平较差等。

为作好充分准备再谋上市路,浙建集团根据证监会审核意见加快了落实整改步伐。在资产负债率方面,浙建集团提出要采取措施,严格控制负债规模;在集团及子公司各层面积极引入股权及类股权资本;通过剥离盈利能力不高和与主业相关度不高的资产、争取浙江省产业协同度高的优质国有资产注入等方式降低负债率。

此外,浙建集团2019年公开发行的20亿元永续债也正在履行证监会核准流程。与此同时,10月16日,浙建集团从事东南亚市场业务的子公司华营建筑(1582.HK)在香港联交所上市,并募集资金1.39亿港元。

在现金流方面,浙建集团解释称,经营活动产生的现金流量净额为负的主要原因为PPP项目影响。该公司给出的数据显示,虽然浙建集团扣除PPP项目影响后2017年经营活动产生的现金流量净额为负,但2016~2018年3年扣除PPP影响后的经营活动产生的现金流量净额合计为40.81亿元,平均每年为13.60亿元,可以覆盖3年平均净利润7.06亿元。

“总的来看,浙建集团第一次的方案没太大问题,可能某些方面有些大意。从新的方案看,一些举措和说明比较有针对性,也具有一定说服力,且公司在短时间内继续谋划上市肯定也有所准备,因此第二次筹谋借壳上市的成功率可能较高。”株洲动力谷产业经济研究院资本市场研究中心主任李尚南对中国建设报记者说。