2019年即将结束。回看这一年,随着楼市调控不断深入、融资收紧等政策持续加码,从各项数据看,今年房企的日子并不好过。尽管如此,通过以价换量等策略加速抢收,从近期公布的业绩数据看,不少房企还是完成了年初提出的销售目标。

销售业绩向好 多家房企提前完成目标

克而瑞报告显示,2019年11月,TOP100(国内销售100强,以下类推)房企权益销售总额较10月有所提升,环比增长10.9%;1~11月累计权益销售总额同比增长6.5%。报告认为,为冲击年末业绩,房企在年底普遍加大供货力度,整体业绩环比略有上升。

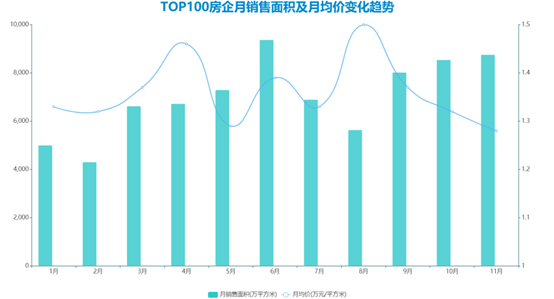

观点指数报告显示,2019年1~11月,TOP100房企销售总额104387亿元,同比增长16.45%,增速同比收窄21.05%;销售总面积77198.2万平方米,较1~10月环比增长12.8%。

以价换量等策略形成正面推动。据观点指数统计,11月,TOP100房企销售总面积8757万平方米,环比微涨2.5%。前11个月中,TOP100房企11月销售面积位列第二,仅次于6月。但是,11月销售均价持续下降至1.28万元/平方米,为今年最低。

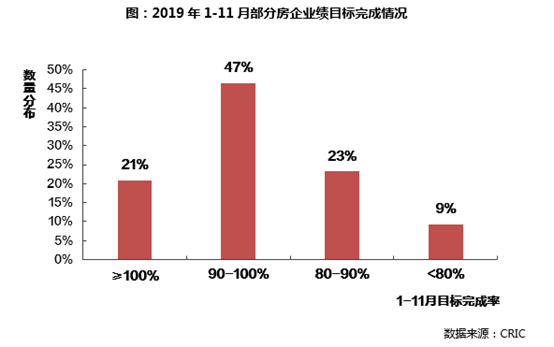

2019年进入尾声,各大房企目标完成率颇受关注。据克而瑞报告统计,此前公布销售目标的房企中,近7成房企目标完成率超过90%。

公开资料显示,佳兆业、世茂、龙光、景瑞、龙湖、阳光城、金科、中梁、禹洲、宝龙10家房企已提前完成全年目标。

超3成房企目标完成率不及90%,包括朗诗、泰禾、绿城、蓝光、祥生、东原、福田等。其中,泰禾目标完成率不足50%,排名最后。总体看,在政策调控持续、行业增速放缓、整体项目去化率不及预期的背景下,部分房企完成全年业绩目标仍有较大压力。

行业集中度持续提升融创“超车”万科

销售额门槛方面,中信建投研报指出,1~11月,龙头房企竞争激烈度下降,TOP20和TOP50房企竞争激烈度上升。从权益销售门槛看,TOP10房企门槛提升最多,同比上涨15.1%;TOP50房企次之,升幅为12.8%;TOP3房企有所下降,降幅为-9.0%。

房企集中度也在持续提升。中信建投研报显示,1~11月,TOP100房企权益销售额集中度达56%,同比上升1.3%。其中,TOP1~3、TOP4~10和TOP11~20房企集中度分别提升0.9%、0.9%和0.8%。TOP20之后房企销售集中度持平或下降,头部效应愈发明显。

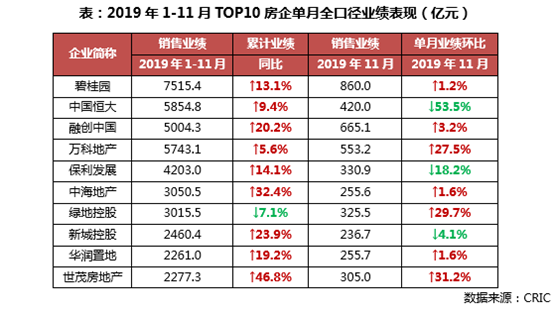

克而瑞报告显示,11月,规模房企整体业绩表现突出。TOP30房企中,20家单月业绩环比上升,世茂、阳光城、中南的增幅均超过25%。龙头房企中,碧桂园单月全口径销售额860亿元,超过10月850亿元的业绩;万科单月合同销售额545.4亿元,环比增长25.7%;融创单月合同销售额666.5亿元。

与之形成对比的是,11月,恒大合约销售额370.6亿元,环比10月903.0亿元减少近六成。但截至当月末,其累计销售额5805.4亿元,目标完成率97%,完成全年6000亿元目标几乎没有悬念。

另一看点是融创“超车”万科。克而瑞报告显示,1~11月,融创操盘额4754.1亿元,超过万科4594.5亿元,排名第三。

不少业内人士认为,融创挤进前三与大举收并购扩张有关。融创中国董事会主席孙宏斌此前透露称,2017年以438亿元收购的万达城资产,已为融创销售近1600亿元。诸葛找房数据研究中心分析师王小嫱认为,融创销售额快速上涨与实行全民营销和以价换量策略相关,成效明显。

孙宏斌近日就“超车”万科回应称:“那是一个意外。其实也不算超过,明年融创将保持四五名的位置。我们的产品好,但如果比数量就显得没有档次了。”他还表示,高周转是伪命题。短时间开盘但卖不出去也不好,还是先要做好产品。

企业拿地力度不减头部房企规模优势显现

作为房企“粮仓”的土地储备亦呈分化趋势。克而瑞报告显示,2019年1~11月,TOP100房企新增货值8.4万亿元,环比上涨6%;新增货值门槛突破150亿元。其中,TOP10房企新增货值占TOP100房企新增货值的43%,环比上涨2%;TOP50房企占83%。随着行业洗牌加剧,资源进一步向头部房企集中,小型房企未来会面临不小的生存压力。

截至目前,27家房企进入新增货值千亿元阵营,13家房企新增货值突破2000亿元。得益于收并购,融创与碧桂园、万科形成第一梯队,3家房企新增货值均突破5000亿元,规模优势显著。

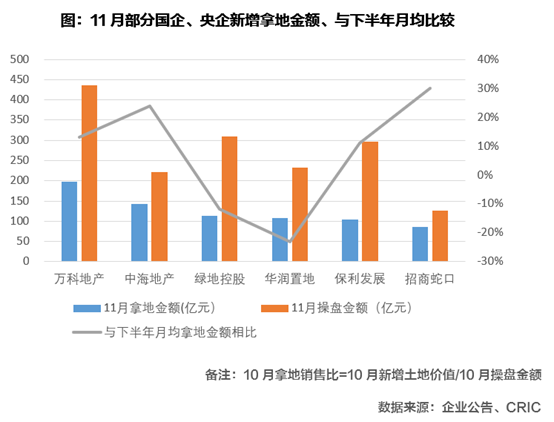

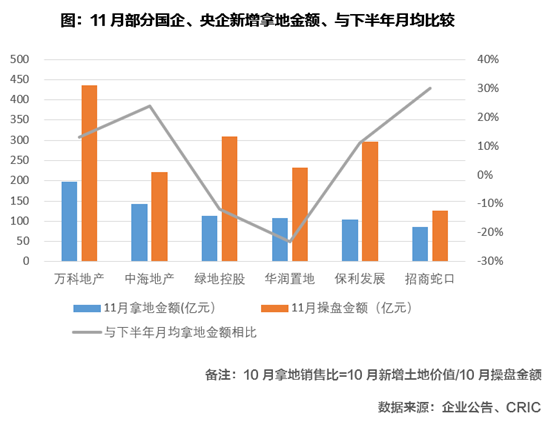

单月拿地额方面,国企、央企表现强势。万科、中海、绿地、华润等名列前茅,拿地额均超过100亿元,且拿地销售比高于0.4,高于行业平均水平,融资优势使这些企业拿地策略更加灵活。TOP30企业中,金地、中骏等表现积极,单月拿地额超过80亿元,未来供货量相对充足。

拿地分布方面,TOP100房企11月在一二线城市拿地面积占42%;三四线城市中,长三角区域成交相对活跃。江苏徐州、浙江嘉兴尤其受到开发商青睐,前者受益于高铁建设和城镇化进程推动;后者享有上海辐射红利,土地关注度较高。

除公开市场拿地外,房企收并购步伐加快,所获土地储备数量也随之增长。克而瑞报告显示,根据不完全统计,1~11月房企收并购、协议土地出让量占比12%。融创、绿地、龙湖、世茂等规模房企通过收并购补充优质资产。建业、佳兆业等区域深耕房企凭借地缘优势继续补充货值。此外,嘉福、电建等地方性企业积极通过收并购寻求规模扩张和增长。

作为收并购佼佼者,融创的步伐仍在继续。继上月末宣布以152.69亿元收购云南城投集团持有的环球世纪和时代环球各51%股权,同时获得位于成都、武汉、长沙、昆明等城市18个项目、2771.6万平方米可售产品后,12月3日,融创与广州资产管理有限公司宣布战略合作,共同推进不良资产收购、企业并购重组、不良资产经营等业务。

克而瑞报告认为,目前部分城市土地市场处于“预期下行,底线未降”的状态。公开市场拿地盈利空间小,部分房企转向通过收并购等方式控制项目收益。在融资政策收紧的大背景下,小型房企生存困境进一步加剧,未来“大鱼吃小鱼甚至大鱼吃大鱼”的局面会更加明显。

市场下行压力增大转换思维成关键

市场下行压力增大,稳健型房企销售压力相对较小。

禹州地产高管近日透露,截至11月底,公司已经提前完成全年670亿元的销售目标。明年,禹洲地产可售货值1800亿元,完成千亿元销售“没有难度”。

与房企销售额向好不同,全国市场期盼年末业绩冲刺的翘尾行情并未到来。11月,重点城市成交量同环比分别下跌12%和1%,下行压力较大。重庆、昆明、杭州等城市坚挺,成交量同环比齐增。长沙、福州等城市持续降温,成交量环比近乎“腰斩”。

上海高丞投资管理有限公司总裁孙文华认为,当前房企公布的销售数据多属于全口径统计,高销售额与房企裁员现象并不吻合,不能仅凭一方数据下结论。

克而瑞报告亦指出,尽管11月销售业绩有所上涨,但目前市场整体去化水平仍处低位,真实情况不如数据那般乐观。市场下行压力不断积聚,成交量持续走低。各城市市场行情波动起伏,各区域、各项目不断分化。在融资环境持续收紧的大背景下,惟有抓销售、促回款,才能更好地抵御市场下行风险。

多家机构指出,进入四季度,房地产业在“一城一策”调控基调下,部分城市推行鼓励人才购房等一系列措施,一定程度上带动了市场回升。国盛证券发布研报称,预计明年房地产市场增速逐步回落,但韧性很强。

孙文华表示,国家大力推动新型城镇化发展,很多纯地产项目已不受欢迎,需要向产业地产转型,高周转思维也要转向高质量思维。

王小嫱预测,未来市场将走向“量价齐稳”,明年年初成交会有小幅回升,全年成交量与今年持平。在政策调控下,价格处于横盘状态,不会出现大幅上涨。长远看,很多城市出现新房分流二手房需求的现象。随着国内基建高增速的时代结束,二手房性价比优势将逐步凸显。