突如其来的疫情,打乱了社会各行各业的发展节奏,房地产各项指标的“断崖式”下跌,更是加剧了行业的悲观氛围。但彼时有专家表示,不应对行业发展过度悲观,疫情只是延缓了需求的释放。事实也确实如此。随着疫情得到有效防控,行业发展逐渐步入正轨,房企融资、投资、销售“三驾马车”也愈发稳健。

融资情况好于预期

偿债压力依旧存在

随着疫情得到有效控制,国内各项经济指标开始触底反弹。在房地产行业,国家统计局数据显示,房地产开发投资由降转升,上半年同比增长1.9%,而1~5月为下降0.3%。投资的强劲复苏也表现在房企的融资方面。Wind数据显示,2020年7月,房企境内外债券融资共发行109笔,较上月增加26笔,发行规模折合人民币约1234亿元,环比上升41%,环比增速保持两个月超40%(6月42%),同比上升6%。7月境外融资共发行27笔,融资规模约505亿元人民币,环比增长29%;规模占比约41%,较上月下降4个百分点。境内债市共发行82笔债券融资,较上月增加20笔,融资规模约728亿元,环比增长50%。贝壳研究院认为,境外债市受外部因素影响,复苏节奏被打乱,7月增速出现小幅收窄波动,未来仍存较大不确定因素。境内债市相对平稳,主要考验来自于金融环境趋紧与监管升级。

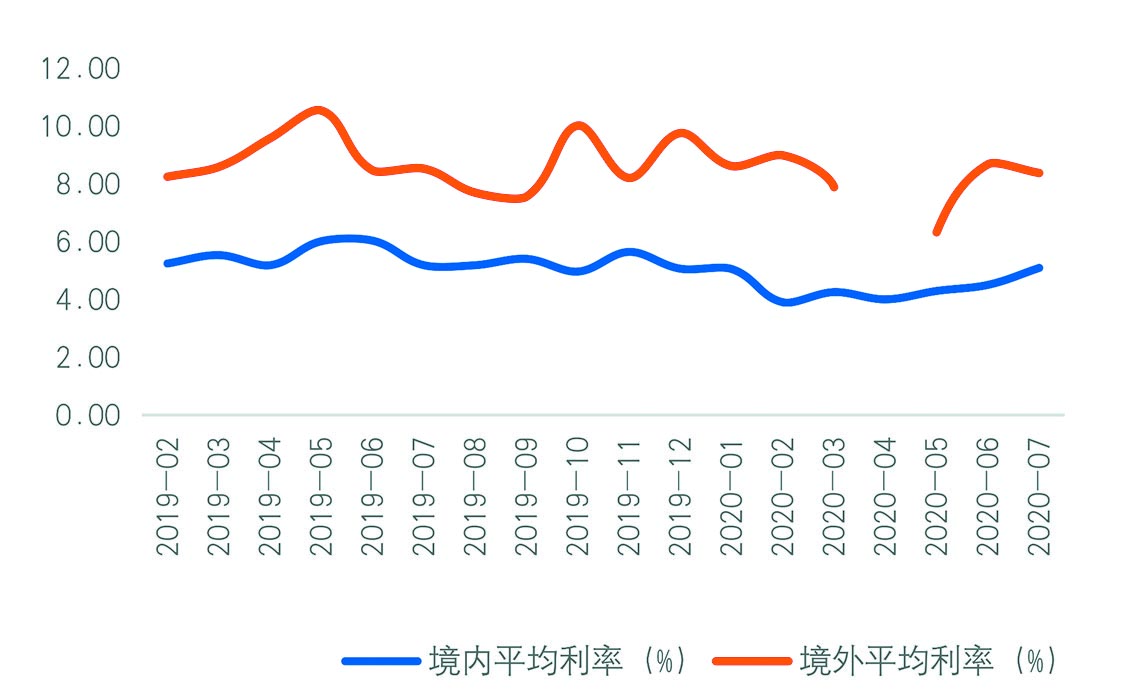

7月境内债券融资平均票面利率为5.1%,较上月上升13%,境内融资利率近3个月持续走高,增幅呈扩大趋势,随着三、四季度偿债高峰下房企发债需求的增长,境内利率或将持续上升。7月票面利率低于3%的境内融资共有6笔,占比整体10%(10笔未披露利率),涉及5家房企,分别为招商蛇口、首开股份、上海临港、市北集团、昆山城投。7月境外债券融资平均票面利率8.38%,较上月下降3%,主要受到九龙仓3.7%的低利率金融债拉低影响,其余全部为企业债,企业债平均票面利率8.56%,其中8笔融资超过10%,占比整体30%。

整体上境内外融资债券发行期限均有所上升。7月境内债券融资发行平均期限为4年,较上月提升约3%,境外融资平均发行期限为3.5年,较上月增加21%。随着房企销售业绩的快速复苏,以及7月部分房企业绩预告的发布,带来股市房企板块走强,7月初出现多只个股涨停。估值走强,市场信心恢复都有利于融资发行期限的延长。

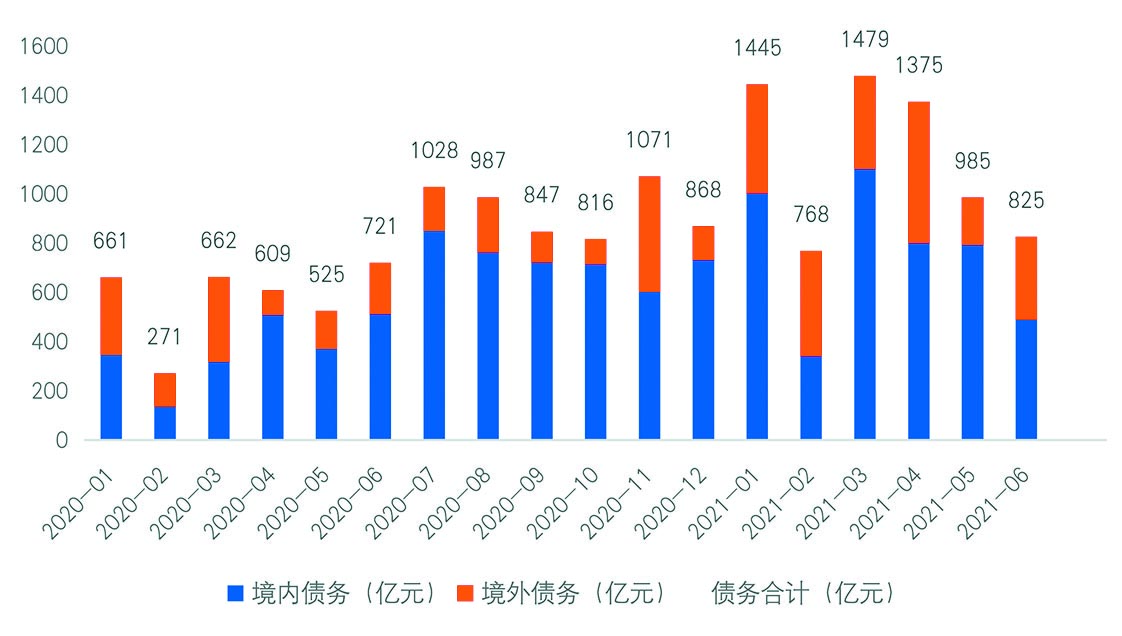

7月境内外债券融资到期债务规模约1028亿元,较上月增长43%,其中境内到期债务规模约848亿元,占比约82%,下半年整体偿债压力明显高于上半年。贝壳研究院认为,从近18个月新增发债与到期债务关系看,2019年期间新增发债相较于到期债务走势基本有1个月延迟,而进入2020年后,两者走势基本一致,即偿债高峰也是发债高峰趋势加强。从现有债券规模统计看,自2020年8月到2021年上半年有4个单月到期规模超千亿元,房企偿债压力不断增强,发债需求将长期保持高位。

回看前7个月,房企债券融资好于预期。Wind数据显示,2020年1~7月,房企境内外债券融资累计约7379亿元,融资规模较上年同期下降仅为7%。贝壳研究院认为,这主要由于国内相对宽松的金融环境逐渐收紧,金融监管力度不断升级;境外债市受到国际大环境影响。前7个月境外债券规模占比39%,较2019年同期下降11个百分点,主要受到4月“零发债”影响。2020年前7月境外债市受政治、经济、疫情等诸多外部因素影响,波动性较大。预计至年末,境外债市都将存在较多不确定因素。境内债市在短期宽松中保持活跃,自今年2月,连续5个月境内债券规模占比超境外债券。2020年前7月融资规模占到2019年全年62.5%,随着下半年到期债务高峰的到来,预计房企融资需求将持续增加,2020年全年房企融资规模或将超越2019年水平。

贝壳研究院表示,随着境内经济的逐步复苏,房地产行业金融层面将加大监管力度,以“防风险”为前提,进入偿债最为紧张的三、四季度,房企发债需求增大。在“需求大、监管严”的形势下,房企在融资层面将面临更为严峻的考验。

拿地规模小幅上升

区域分化愈加明显

房企一方面融资,一方面找准时机果断拿地,前7个月房企拿地规模小幅上升。中指研究院数据显示,2020年1~7月,TOP100企业拿地总额18608亿元,拿地规模同比增长2.8%。50家代表房企1~7月月均拿地金额为1981.1亿元,略高于2019年月度均值。其中,31家房企2020年1~7月月均拿地金额超过2019年月度均值,奥园、融信、绿城、龙光前7个月月均拿地金额较去年增加一倍以上,逆势拿地扩储;19家房企1~7月月均拿地金额不及去年,其中仁恒、新希望、万科、世茂、富力、建业6家企业前7个月月均拿地金额较去年减少50%以上。

进入7月之后,房企拿地规模有所下降。50家代表房企中,24家企业7月拿地金额较前6个月均值出现下滑,美的置业、融信等9家企业下滑超过50%;25家企业7月拿地金额较1~6月均值有所增加,20家企业单月拿地额超过50亿元,其中时代中国、远洋、宝龙7月拿地额占前7月总额之比超过50%,禹洲、弘阳和首创在40%以上。中指研究院认为,1~3月,受疫情影响,部分城市推地节奏放缓或暂停,50家代表房企拿地规模较小;4月起,在市场置业信心逐渐恢复、各地优质地块推出量增加以及资金面略有改善等因素影响下,50家代表房企拿地积极性明显提升,5月略有回调后,6月又升至上半年最高点,7月拿地规模再度出现回调。

从房企拿地强度方面来看,相比于去年同期有所下降。中指研究院数据显示,1~7月,50家代表房企拿地销售比均值为43.1%,较上年同期下降3.4个百分点。分阵营来看,TOP11~20房企投资最积极。前10房企规模持续领先,土储充足,发展更趋稳健,拿地强度最保守,拿地销售比仅有32.2%;而其他3个阵营企业对规模的适度增长仍存在需求,部分企业拿地意愿仍较为积极。其中,TOP11~20房企拿地销售比达61.3%,为各阵营最高,绿城拿地销售比超过100%,旭辉超过70%;TOP21~30房企拿地销售比也显著高于平均值,达50.1%;TOP31~50房企拿地销售比显著低于平均值,为35.5%。

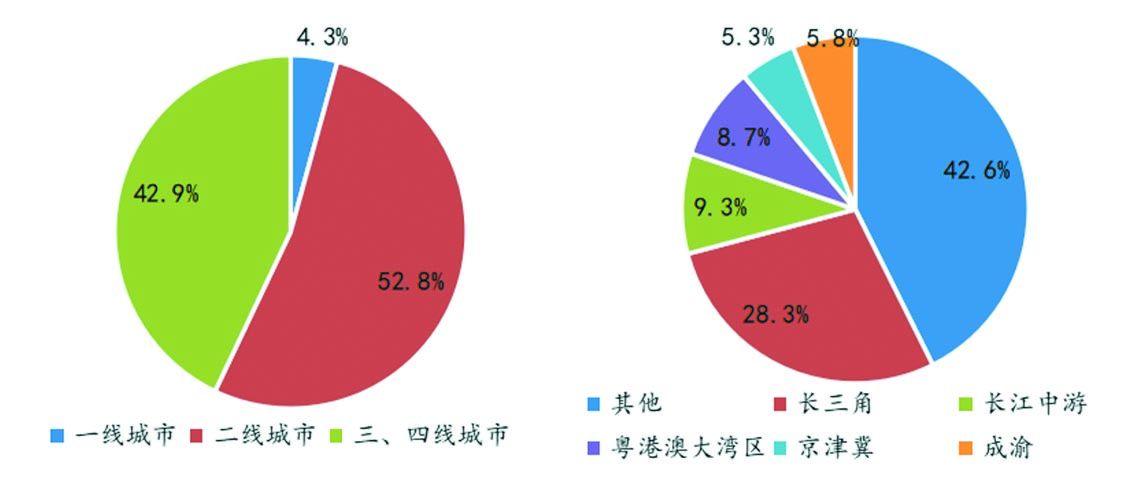

从拿地区域来看,二线城市仍是房企布局重点,城市群以长三角热度最高。1~7月,50家代表房企二线城市拿地占比为52.8%,三四线为42.9%,一线占比为4.3%。从区域来看,企业更倾向于在长三角、长江中游、粤港澳大湾区、成渝和京津冀5大城市群拿地,占比之和为57.4%,其中长三角热度最高,占比为28.3%,长江中游和粤港澳大湾区紧随其后,占比分别为9.3%和8.7%。

此外,中西部省会城市与城市群内热点城市颇受青睐。1~7月,50家代表房企拿地TOP10城市中,中西部省会城市占5席,其中兰州拿地面积超800万平方米,位列第一,西安位居第二,重庆、武汉及成都也较受欢迎;长三角城市群有两个城市上榜,苏州、杭州分别位居第三、四位;粤港澳大湾区城市群中的佛山以超过500万平方米的拿地面积上榜。

从重点城市拿地金额TOP10房企来看,龙头房企多城发力。中海地产在多个城市齐发力,分别出现在2个城市1~7月拿地总额TOP10榜单中,与企业的全国化战略布局相契合。滨江集团持续深耕大本营杭州、合生创展深耕北京,分别拿下了杭州和北京1~7月拿地总额冠军;金地重仓长三角核心城市,拿下1~7月上海和南京的拿地亚军。

销售增速已然转正

城市热度参差不齐

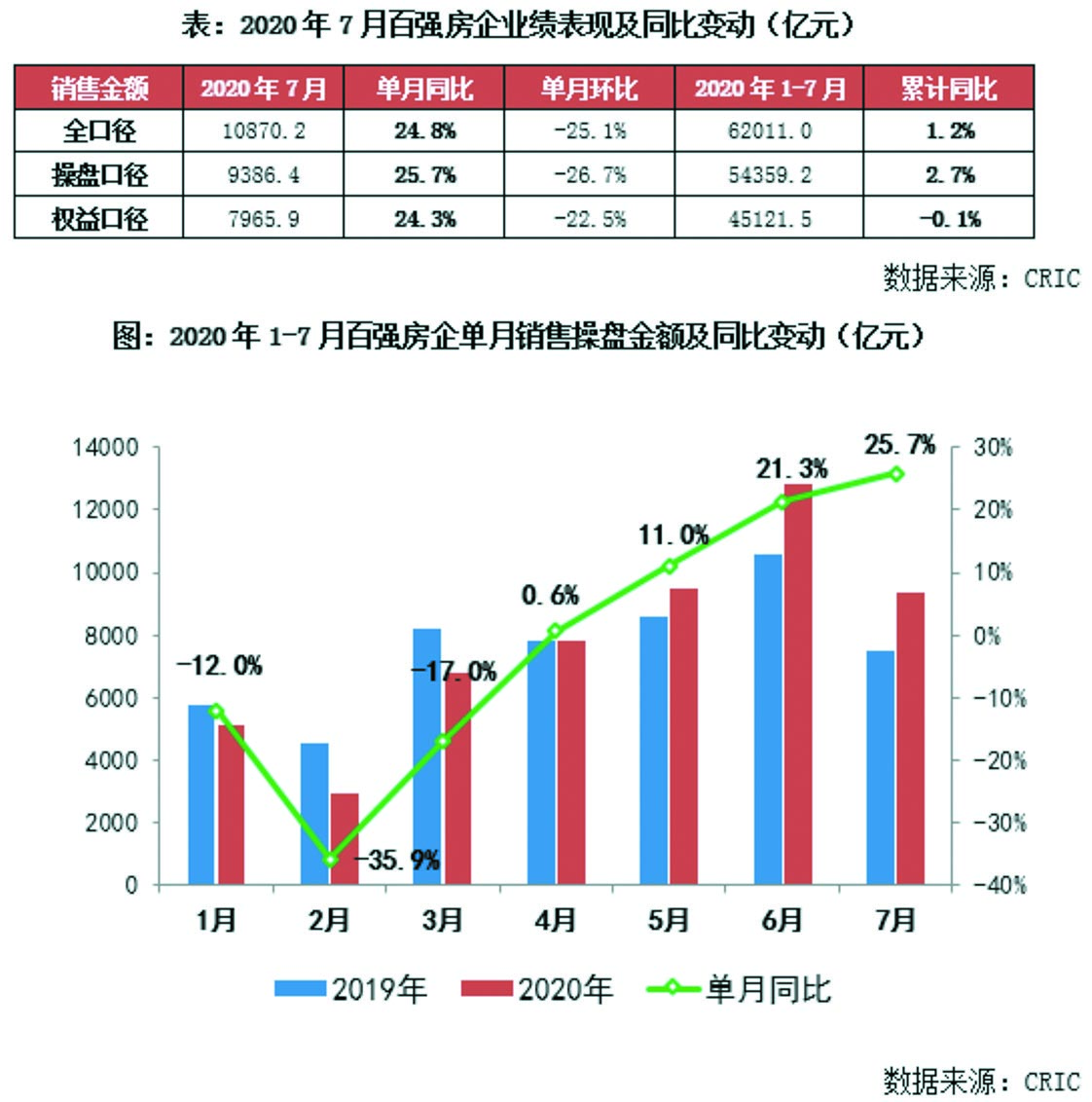

在房企融资、投资齐发力的同时,房企销售业绩也实现了复苏。克而瑞研究中心数据显示,2020年7月,TOP100房企实现销售操盘金额9386.4亿元,单月业绩同比自4月转正后逐月回升,进一步提升至25.7%,单月业绩环比降幅低于去年同期。从累计操盘销售来看,1~7月百强房企整体业绩同比增长2.7%,自年初以来累计业绩增速首次转正,今年7月淡季不淡。

7月,TOP100房企中有超7成企业实现单月业绩同比提升,且增幅多在20%以上。其中,TOP50房企7月单月业绩同比变动的中位数为增长近30%,规模房企业绩表现优于行业整体。具体来看,碧桂园实现单月全口径业绩规模760亿元,同比增长28.8%。万科单月实现全口径业绩规模579.6亿元,同比增长20.3%。此外,恒大、保利、世茂、华润、金茂、金地、金科、旭辉、绿城等房企销售表现也较为突出,单月业绩规模同比提升显著。

7月房地产市场淡季不淡,30个重点监测城市累计成交面积环比下降3%,但同比仍增长8%。具体而言,一线城市成交稳步提升,同比涨幅升至13%。随着疫情得到有效控制,北京成交明显回升,同比跌幅收窄至7%。上海、广州成交持续高位运行,同比涨幅皆大幅扩容,上海更是同比增长36%。受限于调控政策进一步升级,深圳成交走弱,但并未失速,环比仅微降2%。

26个二、三线城市成交小幅回调,同比涨幅降至7%。超6成二、三线城市市场热度惯性延续,成交同比仍实现正增长。宁波、东莞和杭州迎“政策末班车”行情,多项目抢在政策落地前集中网签备案,成交同比涨幅皆超50%。南京、天津、苏州等市场进入休整期,成交同比转升为降。而在海南省全域限购再升级后,海口市场持续低迷,成交连续数月低位运行,暂以59%同比跌幅居首。

各区域市场持续分化,长三角地区市场延续高热度,上海、杭州、徐州等成交持续高位运行,仅限于南京、苏州成交走弱,同比步入下降通道。粤港澳大湾区市场整体延续复苏态势,广州、深圳这类核心城市淡季不淡,成交仍处高位,佛山、东莞这类卫星城市更具弹性,同比均实现较大比例增长。中西部地区市场持续好转,核心城市市场需求更为坚挺,重庆、成都成交有所回落,但同比跌幅都在10%以内,西安、长沙成交稳中有升,同比仍处上升通道,尤其是武汉,4月下半月以来成交逐月提升,7月更是同比转正。

克而瑞研究中心认为,相对而言,更看好长三角、粤港澳城市群房地产市场前景,这些城市经济、产业发展更为均衡,无论是外来人口导入带动的增量购房需求,还是存量改善性换房需求皆十分坚挺,并有强劲的购买力支撑。而京津冀、中原城市群,同城化整体建设进度缓慢,各城市发展步调不一,核心城市始终是发展高地,市场前景值得期许,但城市群内部的三四线城市经济基本面相对羸弱,市场需求及购买力难免不济,市场前景仍需谨慎。