编者按:身在行业,在关注个体、个案的同时更要关注整体、关注行业。作为行业媒体,针对行业局部和整体的研究必不可少。为进一步聚焦行业整体现状,关注行业普遍性问题,更好地为行业及一线提供有价值的信息参考,即日起我们整合近年来一直坚持的“战略观察”“特别报道”“特别策划”等零散专版或专栏设置,统一纳入全新的“行业研究报告”专栏,不定期就行业热点、痛点、难点做深度研究和分析解读,以报道、报告等适应不同渠道、不同平台的形式推送、刊发,以供行业及决策参考。同时也将定期汇总成电子版作品集或编辑成纸制版向行业及主管部门定向赠阅。另欢迎行业组织、研究机构等一起合作或来稿,3000字~5000字左右为宜,一经采用,即付稿酬(投稿邮箱:jsbcjbd@163.com)。

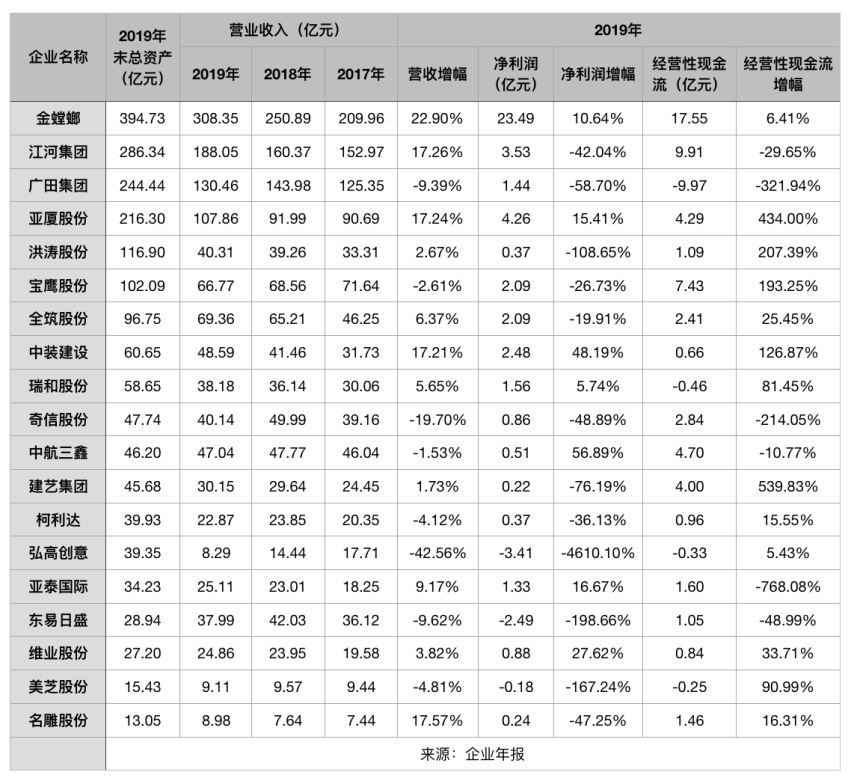

4月30日,随着最后一家A股建筑装饰企业洪涛股份的年报浮出水面,A股建筑装饰企业2019年年报全部公布完毕,业绩增速整体放缓、行业集中度不断提升的发展态势一目了然。在本研究报告统计的19家典型样本A股建筑装饰企业中,有的深耕主业,在2019年实现业绩平稳增长,有的则出现业绩大幅下滑,甚至出现大额亏损。其中,弘高创意亏损3.41亿元,同比下降4610.10%。营收和归属于上市公司股东净利润(以下简称“净利润”)双增长的只有6家,分别为金螳螂、亚厦股份、中装建设、瑞和股份、亚泰国际、维业股份。

“整个建筑行业自2015年之后一直处于调整期,2019年才开始出现较为明显的触底回暖迹象,作为细分行业的建筑装饰行业也随之出现回暖趋势,这一点从金螳螂、亚厦股份等龙头企业的业绩表现中体现的较为明显。”粤开证券建筑建材行业首席分析师刘萍表示,今年因为一系列稳增长措施的出台,有望为建筑装饰行业带来新订单和市场增量,需求端的表现想必不会差,建筑装饰行业在营收和利润方面的发展不会有太大问题。尽管一季度受了疫情影响,但后面有补回来的希望,从全年维度来看无需过多担心。

业绩增速整体放缓、行业集中度不断提升

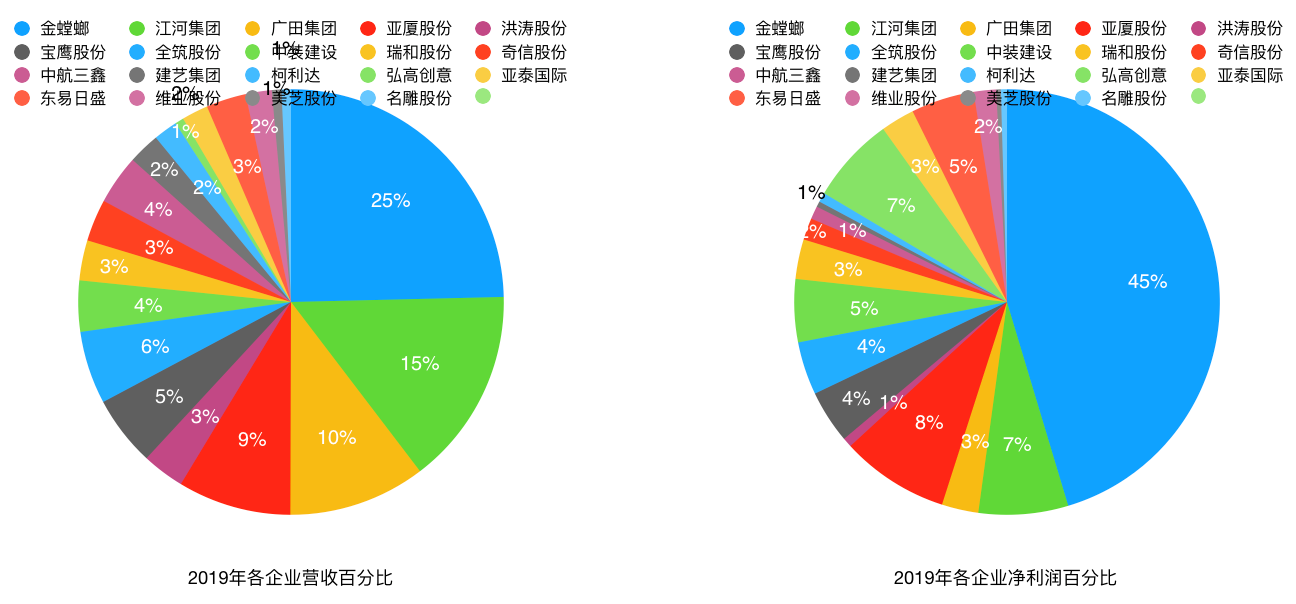

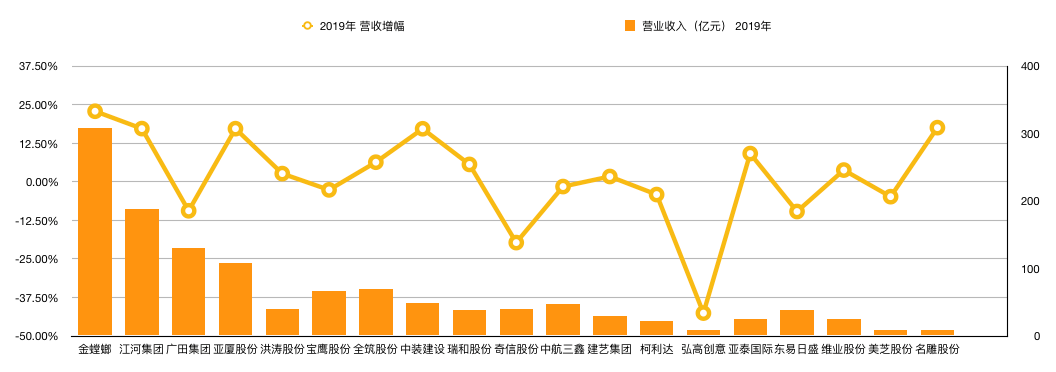

从营收规模来看,2019年,19家典型样本A股建筑装饰企业共实现营收1252.47亿元,同比增长7.07%,比上年放缓7.43个百分点。其中,有4家企业营收超过百亿元,分别为金螳螂、江河集团、广田集团和亚厦股份的308.35亿元、188.05亿元、130.46亿元和107.86亿元。而行业龙头金螳螂的营收和这4家企业的总营收分别占整个样本企业营收的25%和59%。另外,从整个营收增幅来看,几家资产规模较大的企业表现不错,小规模的企业目前还没有很明显的突破。

与此相对应的是,龙头企业金螳螂在净利润方面也是一枝独秀,高达23.49亿元,增幅10.64%,占整个样本企业净利润的45%。对于营收与净利润的双增长,该企业在年报中表示,报告期内,公司围绕资源、成本控制、平台能力、经营能力四个维度进行了深化改革,对多项业务流程进行升级优化,显著增强了公司的管理水平和经营效率,对进一步提升公司核心竞争力起到了至关重要的作用。

在净利润方面,还有6家企业实现了不同增长,其中增幅排名前三的是中航三鑫、中装建设、维业股份,分别实现净利润0.51亿元、2.48亿元、0.88亿元,同比分别增长56.89%、48.19%、27.62%。究其原因,大致为各项业务保持增长,订单持续增加;重视研发,注重科技在业务中的应用;践行精品管理理念,深耕大客户战略等。

除此之外,多数企业呈现净利润收缩之态。例如行业营收规模第二的江河集团虽然营收188.05亿元,但净利润只有3.53亿元,同比下降42.04%。同时,还有3家企业处于亏损状态,分别为东易日盛、美芝股份、弘高创意各亏损2.49亿元、0.18亿元、3.41亿元。其中,东易日盛净利润更是下降4610.10%。而净利润下降的企业共计12家,占样本总数的三分之二。易居研究院智库中心研究总监严跃进对此表示:“整个建筑装饰行业的利润数据表现都不是很好,说明行业的经营还存在困难。不过,大部分企业的现金流相对宽裕,将有助于企业后续的扩张。”

对于净利润下降的原因,通过汇总各企业年报信息可以看到,主要原因通常为三个:项目(业务)调整或放缓、计提商誉减值损失、期间费用提升。例如名雕股份年报显示,营业收入上升但利润下降的原因主要系公司期间费用增长;东易日盛年报显示,公司2019年计提资产减值损失2.46亿元;柯利达年报也显示,公司2019年整体营收账款准备计提比例为17.41%。

“从业绩上的分化可以看出,整个行业向龙头企业集中的趋势不断显现,但行业集中度仍有待进一步提升。”刘萍表示。严跃进也认为,目前建筑装饰行业内小型企业数量巨大,低端市场竞争环境较为恶劣,行业还未出现很高的集中度,客观上会给大企业带来一定影响,这是上市企业需要注意的。

装配式建筑技术研发和创新成新发力点

对于2020年的业绩规划,大部分A股建筑装饰企业均未公布明确的目标,只有2家表达了今年的营收计划:江河集团计划中标235亿元,名雕股份计划收入7.5亿元,同比下降16.49%。另外,除了柯利达表示要加速开拓新市场、抢占更多市场份额外,其余企业均仅表示要深耕主营业务、拓展新的业绩增长点,力争保持稳健增长和安全发展。

整体而言,建筑装饰企业行业的业绩规划较为保守。虽然房地产行业的“房子是用来住的、不是用来炒的”定位给建筑装饰行业或多或少带来一定影响,但家装和公装对需要利用的建筑而言是刚需,而且是重复的需求,建筑装饰行业的市场空间依然巨大。严跃进表示,“今年大量房屋将进入竣工阶段,这对建筑装饰企业而言是个机会,后续能为其带来较大的市场发展空间。”

对于如何实现业绩规划,总结各企业的年报可知,除了深耕主营业务,持续优化管理体系;加强研发和科技应用,借助信息化手段提升管理效率,积极推动EPC总承包发展战略,焕发创新内生动力等之外,通过强化装配式技术研发和创新来提升企业软实力也已成为建筑装饰企业2020年新的发力点。

例如广田集团将结合公司实际发展方向,把“GT装配化”装修作为公司重点发展战略板块;亚厦股份将重点布局和推动装配式装修的产业升级,主动作为,开创新局面;全筑股份将进行装配式内装等课题的研究,为装修业务发展提供技术动力;东易日盛要在建造方式方面以装配式为主,提供咨询、设计、安装、运维等全过程服务,为住宅(公寓)、酒店、医疗、办公提供专业化装配式解决方案……

与此同时,不少企业在装配式装修领域已经取得重大进展。作为住房和城乡建设部首批“装配式建筑产业基地”之一,金螳螂目前已完成1.0和2.0版本装配式样板工程,并推进3.0版本开发研制,未来有望受益装配式装修行业发展机遇。柯利达的子公司苏州柯依迪智能家居股份有限公司,报告期内也全面进军装配式装修领域,完成了装配化吊顶系统、墙面系统、地面系统、收边系统、厨卫系统及智能控制系统研发与设计,将对该公司建筑装饰项目提供强有力的技术支持并形成良好的协同效应。

“发展装配式建筑是一个非常确定的方向,是建筑业工业化改革不可逆转的趋势。此前整个建筑行业都由资本和人力来驱动,但这两方面的驱动作用将会逐步边际递减,而技术进步对行业的驱动作用则会逐渐增强,这种改变需要建筑业在工业化方向重点发力,大力推广装配式,建筑装饰企业的这种选择很明显是顺势而为。”刘萍表示。